有逾20年经验的理财顾问叶秋凤(50岁)受访时透露,她接触的新客户中,有一半的人事前已知道退休辅助计划的存在,同几年前的只有约两成比较,有明显增加。

根据条例,存户可在达到法定退休年龄之后提取存款;适用的退休年龄因人而异,取决于存户首次存款时的法定退休年龄。一旦开始提取存款,就须在10年内分期提取。每次提款额的50%将计入缴税收入(taxable income)。

辉立证券财富经理傅良胜向《联合早报》指出,越来越多专业人士,尤其是36岁至55岁之间者,使用退休辅助计划来节税和进行长期财务规划。有关当局及媒体大力宣传,加上雇主协助推广,使得更多人认识这个计划。

他受访时说,一些人到了退休年龄仍继续工作,也可能有来自出租房屋的租金等其他方面的固定收入。这群存户有足够生活费,也就无需提取退休储蓄计划中的存款。如果此时提款,可能使他们跨入高一级的税阶(tax bracket),得缴付更高额的个人所得税。

辉立证券财富经理傅良胜认同严顺财的建议,并指出目前有29%的存户介于36岁至45岁,仍处于收入高峰期,他们会累计更多存款,对退休辅助计划存款的未来规划的确成问题。

傅良胜认为,存户是在通过投资于新加坡政府债券与企业债券等较稳定的产品,以规避投资市场的波动性。外币定期存款与基金管理的高利率环境,也使这两项产品更吸睛。

“富裕程度提升和担忧通货膨胀,也促使高收入者尽可能使用所有可用的节税途径。”

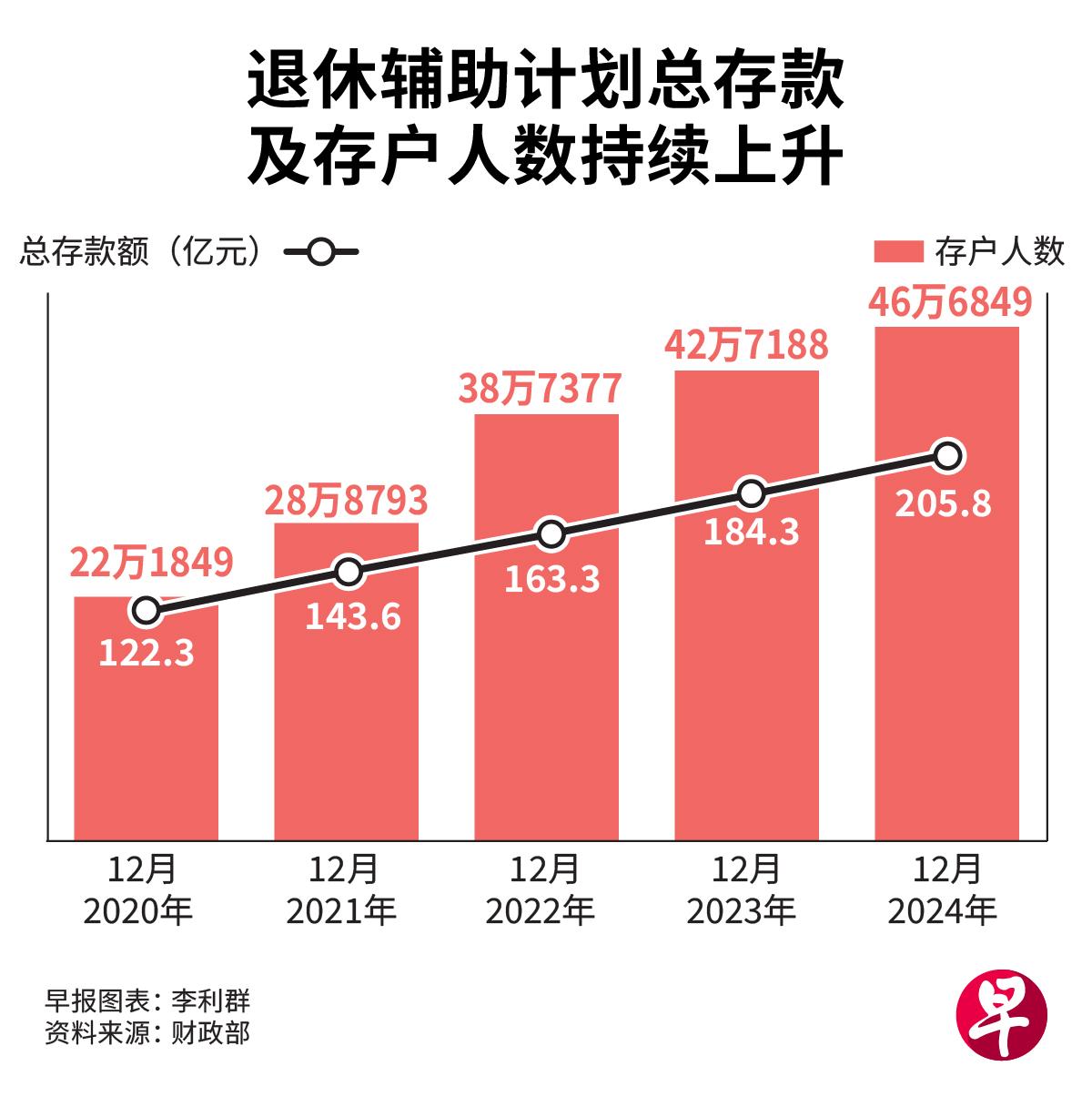

退休辅助计划的存户人数去年增加约9.3%,近46万7000人,增幅同前一年的差不多。

数码投资平台Endowus首席客户总监苏倩婷认为,当局若优化退休辅助计划,也可能同时实施相应措施来确保存户有机会最大限度地增加退休储蓄。

苏倩婷也指出,政府过去几年提高政府债券和国库券(T-bills)的发行量,而收益率具吸引力。投资者对这类产品的意识提升,以及投资这些产品变得更容易,也是推高“其他产品”占比的原因之一。

越来越多人通过退休辅助计划来享有税务回扣和进行退休财务规划,加上可选择的投资产品增加,使得计划的总存款额突破200亿元。

担忧晚年生活无保障 退休辅助计划存户建议延长提款期至20年

由于六个月国库券的截止收益率近来一跌再跌,投资者的注意力可能转向收益率更高的其他产品,叶秋凤估计“其他产品”的占比接下来或会下跌。

延伸阅读

退休辅助计划参与者 更青睐政府债券及管理基金 三本地银行撤回联合实施SRS框架申请退休辅助计划旨在协助人们为退休生活做好规划,但有存户认为计划的提款期限条例弹性不足,或无法有效保障存户晚年生活的质量,因此建议当局修改条例,让存户有更多时间提取储蓄。

政府于2001年推行退休辅助计划,这是一项自愿性质的退休储蓄计划,与强制性的公积金制度相辅相成。这项计划的吸引力在于让存户能获得税务回扣,以鼓励人们通过计划来储蓄及进行投资,为日后的退休生活做好准备。

更多人用退休辅助计划存款投资政府债券

数码投资平台Endowus首席客户总监苏倩婷则注意到,36岁至45岁的存户人数上涨两个百分点,增幅最明显,这个年龄段的人是典型的夹心层,既要赡养年迈的父母,也须照顾孩子。“近年来,退休辅助计划存款可用来投资的产品更多了,可能增强投资者的信心,从而存入更多钱。”

财政部的数据也显示,退休辅助计划存款被用来投资的产品组合,去年没出现太大变化。所占百分比增加的有单位信托(unit trust),从11%提升至12%,而“其他产品”则从21%增至23%。“其他产品”这个类别包括新加坡政府债券、企业债券、外币定期存款与基金管理。

此外,国民寿命延长,更多人会担忧七八十岁后的生活费不足,若允许存户晚年迟些时候还能提取退休辅助计划的存款,就能在一定程度上消除这方面的忧虑。

存户严顺财(股票经纪,56岁)日前致函《联合早报》交流站,建议当局重新审视退休辅助计划的提款期限。

退休辅助计划推行初期,“其他产品”的占比并不高,但在2021年达到10%后,在三年内逐步升高至23%。

根据财政部的最新数据,截至2024年12月,退休辅助计划(Supplementary Retirement Scheme,简称SRS)的总存款额为205亿8000万元;同2023年12月比较,增加约11.7%,但增幅低于此前两年的12.9%及13.7%。

“退休辅助计划的目的是要鼓励人们储蓄,应对退休生活的财务需求。延长提款期就能使计划名副其实,有效地帮助年长者。”

按严顺财的建议,当局或可研究把退休辅助计划的提款期从目前的10年,延长至20年。这么一来,除了平均的提取金额减少、缴付更高税金的可能性降低,长者较老时仍能提出储蓄过日。

的总存款额为205亿8000万元;同2023年12月比较,增加约11.7%,但增幅低于此前两年的12.9%及13.7%。退休辅助计划的存户人数去年增加约9.3%,近46万7000人,增幅同前一年的差不多。政府于2001年推行退休辅助计划,这是一项自愿性质的){kind=link}

文章评论